当普通消费者的目光都被茅台价格从3000元降到1500元而吸引的时候,当大家都惊叹于许多1000元档的名酒跌到600元甚至更低的时候,一个超出观感的数据也表明,白酒价格正在持续下行。

1月20日,据泸州白酒价格指数办公室消息,全国白酒价格调查资料显示,1月上旬全国白酒环比价格总指数为99.92,下跌0.08%。从分类指数看,名酒环比价格指数为99.89,下跌0.11%;地方酒环比价格指数为99.94,下跌0.06%。

前些年还一路上涨的白酒,是从什么时候开始转入下跌的?这背后又发生了什么?

这一年逆转了价格指数上升势头?

对中国白酒行业来说,价格由升到跌的转折点,发生在2023年-2024年,那个因为意外因素而刚刚经历了三年市场波动的时候。

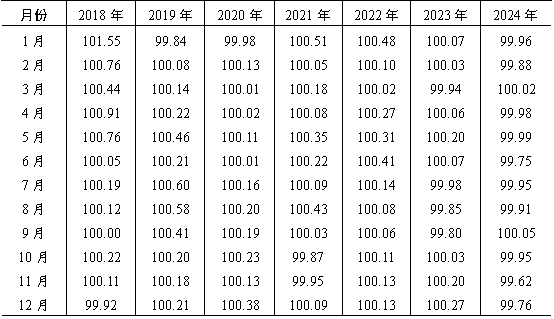

泸州·中国白酒批发价格指数显示,2023年全国白酒批发价格总指数在99.80-100.27之间波动,已经不复此前多年环比上涨的态势。

2023年度,白酒价格指数有8个月维持上涨态势,3月和7月-9月4个月呈现下跌走势,整体走势不及前3年。

这一年,白酒价格的上涨空间已明显收窄,并出现多个月份环比下跌,表明价格指数上涨势头减弱。这可以被视为由“上涨主导”向“震荡并伴随下跌”趋势转变的开始。

2024年的白酒价格指数出现明显下跌。《2024年泸州·中国白酒批发价格指数运行报告》显示,当年,全国白酒批发价格环比总指数走势偏弱,全年有10个月不同程度下降,仅3月和9月微涨。

2018年-2024年全国白酒批发价格环比总指数(数据来源:泸州白酒价格指数办公室)

很明显,这一年的白酒价格指数,已经从上一年的“涨多跌少”变为了“跌多涨少”。尤为值得注意的是,当年度2月的传统销售旺季,白酒价格指数却罕见出现不涨反跌的态势,当月全国白酒批发价格环比总指数仅为99.88。

纵向比较,当年9月,全国白酒批发价格环比总指数出现年内高点,为100.05;11月,在电商“百亿补贴”的冲击下,全国白酒批发价格环比总指数又创下年内新低,为99.62。

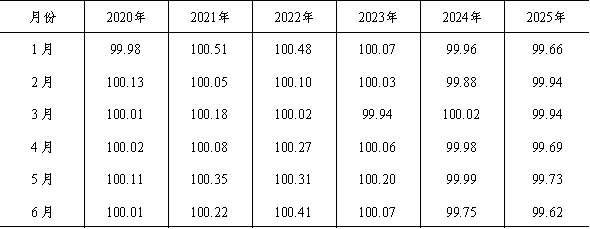

2025年度,白酒行业进入深度调整期。白酒三大价格指数持续走低,呈现量价齐跌的运行态势。

2020年-2025年上半年全国白酒批发价格环比总指数表(数据来源:泸州白酒价格指数办公室)

2025年白酒价格环比指数呈现波浪式下行,同比指数呈现单边持续下跌,上半年累计下跌9.90%。定基指数持续回落,6月已回落至107.97,相当于2021年三季度水平,使其近五年的价格涨幅归零。

业内人士认为,在白酒行业生产进入调整期、消费进入瓶颈期、行业进入阵痛期的大背景下,受多重压力冲击,白酒价格指数难以延续2022年及以前的上升态势。

连续7年上涨势头就此打住

近五年价格涨幅归零,白酒行业“一夜回到解放前”?

实际上,白酒行业在2016年开始,逐步摆脱上一轮调整周期而实现“名酒复兴”,以茅台为首的名酒在销售规模扩大的同时,实现了价格的逐年上涨,这一势头一直延续到了2022年左右。

泸州·中国白酒批发价格指数目前收集的数据,是从2012年3月开始的,这说明,“定基指数”大致在这一时段。

2012年,中国白酒行业受当年度“禁三公”政策冲击以及行业自身盲目扩张的影响,进入了一轮调整期,直到2016年后才再度回暖。

2016年-2019年,这一阶段是白酒价格持续上涨甚至更高涨幅的时期。名酒价格不断超过历史高位,价格上涨与市场预期叠加,带来“价格-需求”良性循环;市场投机与囤货现象,也在高端白酒中推动价格上扬。

市场回暖、名酒价格飙涨,也带动白酒价格指数逐年上升。

2020年,即便遭遇疫情冲击,白酒行业整体价格依然保持稳定,但价格上涨的动能开始减弱。

疫情导致线下消费受阻,但高端白酒品牌因存量市场支撑,价格未见大幅回落;但相比以往“每年都显著上涨”的态势,这期间价格涨幅明显收敛。

2022年,全国白酒批发价格总指数同比仍上涨,但涨幅创近五年新低。

也就是说,如果要从2012年算起的话,那么,到2016年中国白酒价格指数处于震荡期,而在2016年-2019年间涨势明显。到了2022年以后,由于市场去库存压力、需求收缩和增速放缓等因素,价格上涨动能明显减弱,随后的指数表现更趋向于震荡与下行。

一个“尊重市场、随行就市”的时代来了?

如果要追问什么时候中国白酒价格指数开始下行,那么,势必也要追问一句,同一时间的中国白酒业,到底发生了什么?

在白酒价格指数发生转折的2022年-2024年,中国白酒业在产能、销售、利润上的表现,已经明显不如从前。

首先是产能。全国规上白酒企业产能,已经从2016年的1300万千升,下降到2022年的671.2万千升、2023年的629万千升、2024年的414.5万千升。

其次是销售增幅。2022年全国白酒行业完成销售收入6626.5亿元,同比增长9.6%;2023年全国白酒行业完成销售收入7563亿元,同比增长9.7%;2024年全国白酒行业完成销售收入7963.84亿元,同比增长5.3%。

最后是利润增幅。2022年全国规上白酒企业实现利润2201.7亿元,同比增长29.4%;2023年实现利润2328亿元,同比增长7.5%;2024年实现利润2508.65亿元,同比增长7.76%。

由此可见,产能下滑最为明显,销售收入虽仍有增加,但是增幅明显变慢,利润增速更是处于近五年低位,说明这时的消费需求已不如前几年强劲。

转折期,中国白酒行业上市企业已经出现了明显的库存压力,从产品价格上来看,也出现了明显倒挂现象。

数据显示,2024年17家白酒上市公司合计存货金额同比增长12.50%,达1463.35亿元。其中,存货金额超过百亿元的酒企有4家,分别是贵州茅台、洋河股份、五粮液、泸州老窖,贵州茅台的存货金额更是达到了543.43亿元。

中国酒业协会发布的《2024中国白酒市场中期研究报告》显示:诸多白酒产品价格倒挂明显,倒挂前三的白酒价格带分别为800元-1500元、500元-800元、300元-500元。

春江水暖鸭先知。2024年,有超过60%的经销商、终端商表示库存增加,超过30%表示面临着现金流压力,超过40%表示实际销售价格的倒挂程度有所增加,超过50%表示利润空间有所减少。

实际上,白酒价格指数从持续多年上涨转向阶段性下行,是由供需结构变化推动的:产量从多年前的高位逐步下降,同时行业库存大幅积累,经销商和终端库存压力加剧。在这一背景下,白酒业延续多年的价格持续上涨态势被遏止,由于需求的放缓和库存压力的加剧,也导致白酒业的“挺价”行为不起作用。

这意味着,白酒行业已经开始进入“尊重市场、随行就市”的阶段。

网站也是有底线的